| Код | 412506 | ||

| Дата создания | 2018 | ||

| Страниц | 30 ( 14 шрифт, полуторный интервал ) | ||

| Источников | 29 | ||

|

Файлы

|

|||

|

Без ожидания: файлы доступны для скачивания сразу после оплаты.

Ручная проверка: файлы открываются и полностью соответствуют описанию. Документ оформлен в соответствии с требованиями ГОСТ.

|

|||

Лекарственное обеспечение населения, как в России, так и за рубежом, является одним из важных показателей социального развития общества и служит индикатором благосостояния [20].

Нестабильная экономическая ситуация в России в последнее десятилетие накладывает свой отпечаток и на развитие фармакологии и фармацевтического рынка, но все же, начиная с 2009 года отмечается экстенсивный рост, существуют государственные программы, направленные на модернизацию и переход на инновационный путь развития [13].

Это связано с тем, что фармацевтическая отрасль является важнейший составляющей стратегии национальной и политической безопасности государства, а также одним из высокодоходных и быстроразвивающихся сегментов мировой и отечественной экономики.

Цель: изучить особенности современного этапа развития фармакологии и фармацевтического рынка.

Задачи:

Объект исследования – фармакология и фармацевтический рынок.

Предмет исследования – особенности современного этапа развития фармакологии и фармацевтического рынка.

При написании работы использованы теоретические методы исследования: анализ, классификация, обобщение.

Теоретической основой работы послужила литература, касающаяся темы исследования.

Работа содержит в себе введение, две главы, заключение, список литературы, приложение.

В первой главе рассматриваются состояние и характеристика развития фармакологии и фармацевтического рынка.

Вторая глава посвящена описанию структуры отечественной и мировой фармацевтической промышленности.

В заключении указывается, что две трети всей лекарственной продукции отечественного фармацевтического рынка в настоящее время выпускают 20 крупнейших российских компаний, преимущественно работающих в стратегическом партнерстве с иностранными фармпроизводителями.

Различные варианты локализации производства ЛС и сотрудничества отечественных и зарубежных производителей благоприятно скажутся на развитии всей фармацевтической отрасли в Российской Федерации. Политика импортозамещения с одной стороны стала мотивирующим фактором для иностранных предприятий локализовать свое производство, с другой – открыло перспективную отрасль контрактного производства для отечественных компаний, которые стали активнее вступать в стратегические партнерства с международными фирмами для локализации производства иностранных препаратов. Стратегия Фарма-2020 и государственная программа «Развитие фармацевтической и медицинской промышленности на 2013–2020 годы» стали одними из наиболее успешных среди многочисленных отраслевых программ в России. Переход на стандарты GMP является ключевым условием развития российского экспорта.

1.1 Общая характеристика российского фармацевтического рынка на современном этапе

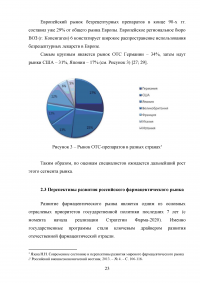

Российский фармацевтический рынок является одним из наиболее динамичных в мире. По данным аналитической компании DSM, за последние 5 лет темпы роста составляли в среднем 11%. Объем фармацевтического рынка России в 2015 году превысил 1 трлн. руб., что на 10% выше, чем годом ранее. Экономическая рецессия в России значительно повлияла на динамику рынка. Снизившиеся доходы населения привели к сокращению темпов роста потребления в коммерческом сегменте (на который приходится до 70% объемов рынка в денежном выражении). В 2018 году рост российского рынка ожидается на уровне 5% и на уровне 5–6% в последующие годы. Таким образом, к 2020 году объем фармацевтического рынка достигнет 1,4 трлн. руб. [1; 12]. Россия, по-прежнему, отстает от среднеевропейского уровня потребления ЛС в 3 раза и в 5 раз от потребления в США. Меньше чем в России (140 долларов в месяц), потребление лекарств на одного человека только у Бразилии и Китая (115 и 38 долларов соответственно).

В настоящее время российский фармацевтический рынок продолжает оставаться импорто-ориентированым – 76% лекарств в денежном выражении, потребляемых населением, производятся за рубежом. Поэтому первые места в общем рейтинге производителей, которые представлены в России, занимают иностранные фармацевтические компании: Bayer, Sanofi Aventis, Novartis, Berlin-Chemie, Takeda, Teva и другие. На третьей строчке стоит Фармстандарт – единственный отечественный производитель в ТОП-20 ведущих игроков на фармацевтическом рынке России.

...

1.2 Проблемы перехода отечественных производителей на стандарты GMP и политика государства в развитии отечественной фармацевтической отрасли

На сегодняшний день одной из актуальных проблем для отечественных фармпроизводителей является переход на стандарты GMP с 1 января 2014 г. [4; 11].

Отечественные стандарты GMP начали разрабатываться около 20 лет назад, однако до настоящего времени в России нет ни одного документа, гармонизированного с международными стандартами, проект правил GMP разработан, но не утвержден [18]. Внедрение стандартов GMP является важным аспектом развития здравоохранения, поскольку решает задачи взаимозаменяемости ЛС, государственных закупок, лекарственное страхование, ценовую политику в сфере лекарственного обеспечения.

...

2.1 Структура отечественной фармацевтической промышленности на современном этапе

По данным Министерства промышленности и торговли Российской Федерации (далее – Минпромторг РФ) (по состоянию на 28.02.2013 г.), лицензии на производство ЛС имеют 476 отечественных предприятий [24]. По сведениям Росздравнадзора, 1037 иностранных производителей осуществляют поставки ЛС в Россию [28].

В последние годы отмечается тенденция активного сотрудничества отечественных и зарубежных производителей, организуются совместные циклы производства, на территории России строятся производственные площадки, а термин «отечественный» производитель в этом случае звучит как «локальный» [27].

В качестве критериев локального производства в 2010 г. Минпромторгом РФ были определены наличие прав на интеллектуальную собственность, использование отечественных технологически значимых компонентов, передача технологических решений российскому юридическому лицу, полный цикл производства (от субстанции до готового препарата).

...

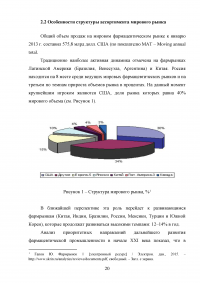

2.2 Особенности структуры ассортимента мирового рынка

Общий объем продаж на мировом фармацевтическом рынке к январю 2013 г. составил 575,8 млрд долл. США (по показателю MAT – Moving annual total.

Традиционно наиболее активная динамика отмечена на фармрынках Латинской Америки (Бразилия, Венесуэла, Аргентина) и Китая. Россия находится на 8 месте среди ведущих мировых фармацевтических рынков и на третьем по темпам прироста объемов рынка в процентах. На данный момент крупнейшим игроком являются США, доля рынка которых равна 40% мирового объема (см. Рисунок 1).

...

ЗАКЛЮЧЕНИЕ

На современном этапе отечественная фармацевтическая промышленность в абсолютном большинстве представлена предприятиями, имеющими лицензии на производство ЛС. Две трети всей лекарственной продукции отечественного фармацевтического рынка в настоящее время выпускают 20 крупнейших российских компаний, преимущественно работающих в стратегическом партнерстве с иностранными фармпроизводителями.

Различные варианты локализации производства ЛС и сотрудничества отечественных и зарубежных производителей благоприятно скажутся на развитии всей фармацевтической отрасли в Российской Федерации.

Политика импортозамещения с одной стороны стала мотивирующим фактором для иностранных предприятий локализовать свое производство, с другой – открыло перспективную отрасль контрактного производства для отечественных компаний, которые стали активнее вступать в стратегические партнерства с международными фирмами для локализации производства иностранных препаратов.

...